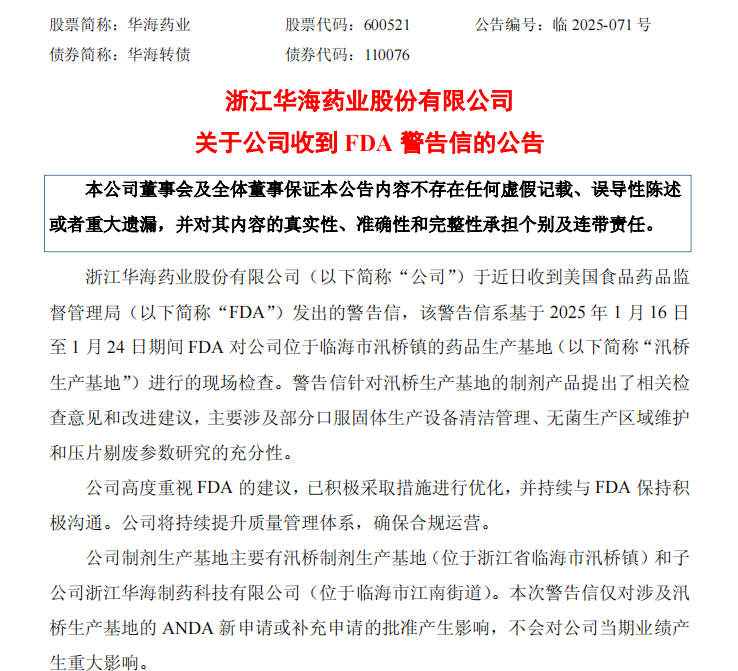

6月9日晚间,华海药业(600521)再次收到FDA警告信。

2025年1月16日至24日,FDA对华海药业位于浙江临海的汛桥生产基地进行了为期9天的现场检查。4个月后,这份直指“口服固体生产设备清洁管理”和“无菌生产区域维护”等问题的警告信正式送达。

这是华海药业历史上第二次收到FDA警告信——上一次还要追溯到2018年的原料药致癌物风波。

汛桥基地的污点、历史阴影重现

汛桥生产基地对华海药业意义非凡。它不仅是公司制剂生产的主力基地之一,更在2021年10月以“零缺陷”的表现通过FDA的cGMP检查。

然而,此次检查却揭示了不同的现实。FDA在生产基地发现了三类主要问题,直指药品生产质量管理的核心命脉:部分口服固体生产设备清洁管理存在缺陷、无菌生产区域维护不到位、压片剔废参数研究不充分。

华海药业在公告中迅速作出回应,表示已“积极采取措施进行优化”,并强调该警告信仅影响汛桥基地的ANDA新药申请审批,不会对公司当期业绩产生重大影响。公司制剂业务另一重要基地——位于临海市江南街道的华海制药科技生产基地未受波及。

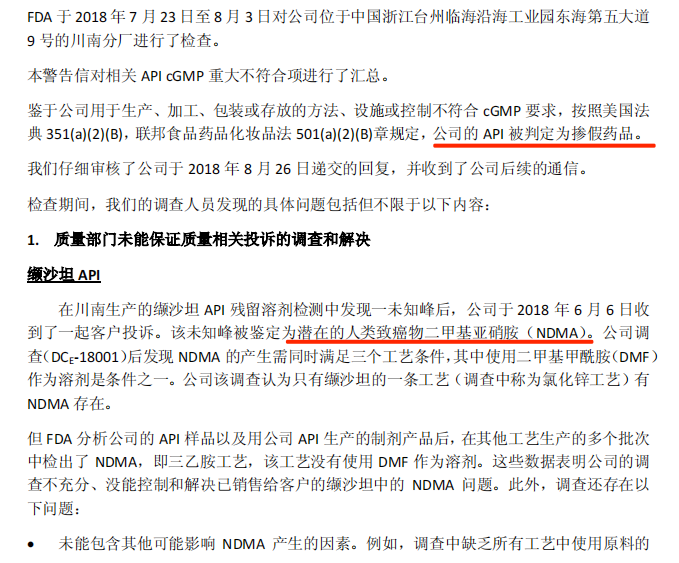

对于熟悉华海药业的投资者而言,FDA警告信并非陌生词汇。2018年那场原料药致癌物风波曾让公司付出沉重代价。

当时,FDA针对华海川南原料药生产基地发出警告信,指出其生产的缬沙坦原料药中被检出潜在人类致癌物N-亚硝基二甲胺(NDMA)。更严重的是,FDA判定该基地生产的原料药为“掺假药品”,这对以国际市场为目标的华海药业几乎是致命一击。

那场风暴持续了两年多时间。直到2021年底,FDA才最终撤销了对川南基地的警告信。在此期间,华海药业耗费大量资源进行整改,其国际化进程也一度受阻。

海外制剂业务收缩,2025年一季度扣非净利润下滑

华海药业2024年业绩数据显示,全年营收95.47亿元,同比增长14.91%;净利润11.19亿元,同比增长34.74%。其中,成品药销售达到57.59亿元,原料药业务有36.46亿元进账。从海外市场看,公司国外制剂业务虽实现13.58亿元销售收入,但同比下滑6.69%。

据IQVIA统计,在美国市场销售的63个华海产品中,38个产品市场份额位居前三,18个高居第一。研发方面,2024年华海投入12亿元研发资金,占营收12.57%。生物药研发取得突破性进展,其中HB0034项目即将提交上市申请,首个ADC药物HB0052也顺利进入一期临床。

当市场期待华海药业延续2024年增长势头时,2025年一季报却亮起了警示灯:营收23.69亿元,同比下降5.21%;扣非净利润2.85亿元,下滑9.8%。

更令人担忧的是现金流状况。一季度,公司经营活动产生的现金流量净额仅为1.95亿元,同比下滑77.13%。公司解释称,这主要源于“本期销售商品收到现金同比下降”以及国内市场开拓导致“支付相应的市场推广费增加”。

对于华海药业而言,FDA警告信的影响将更多体现在未来而非当下。公司明确表示,汛桥基地的ANDA新申请或补充申请批准已受到影响。

ANDA(简称新药申请)是仿制药进入美国市场的通行证。华海药业作为“中国首家通过美国FDA制剂质量认证并自主拥有ANDA文号的制药公司”,ANDA储备直接关系到其国际化进程和长期竞争力。

2018年警告信事件的解决耗时两年多,若此次汛桥基地问题也需类似时间周期,将对华海药业的新产品管线推进造成实质性阻碍。

华海药业在公告中承诺“将持续提升质量管理体系,确保合规运营”,但公司能否比2018年风波时更快解决问题?FDA会否扩大对华海其他生产基地的审查范围?这些仍是未知数。

资料显示,公司主营多剂型的仿制药、生物药、创新药及特色原料药的研发、生产和销售。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏