事件: 6月9日,海关公布5月进出口数据,出口(美元计价)同比4.8、预期6.2%、前值 8.1%;进口(美元计价)同比-3.4%、预期 0.3%、前值-0.2%。

核心观点: “抢出口”角色正在从对新兴国家“抢出口”向对美“抢出口”转变

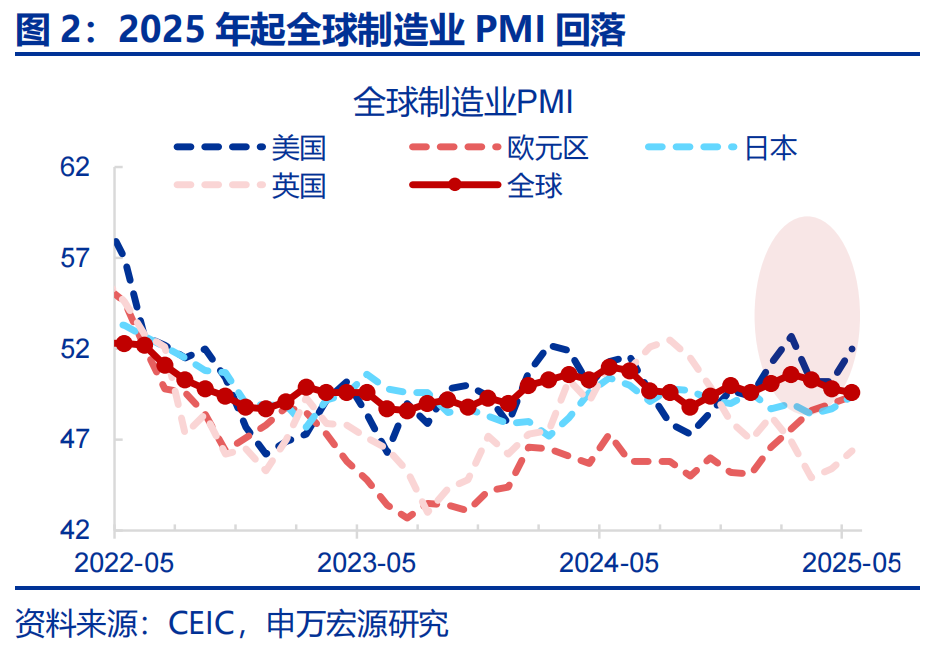

5 月出口同比有所回落,主要受“抢出口”现象退坡和同期基数走高的双重影响。5 月出口同比(美元计价)较 4 月回落 3.3pct 至 4.8%。从出口国别来看,5 月对东盟(-6.0pct到 15.1%)、对印度(-9.2pct 至 12.7%)的出口均明显回落,这或显示此前我国通过新兴经济体“抢出口”的现象有所退坡。此外,5 月出口回落也受到同期基数走高影响。

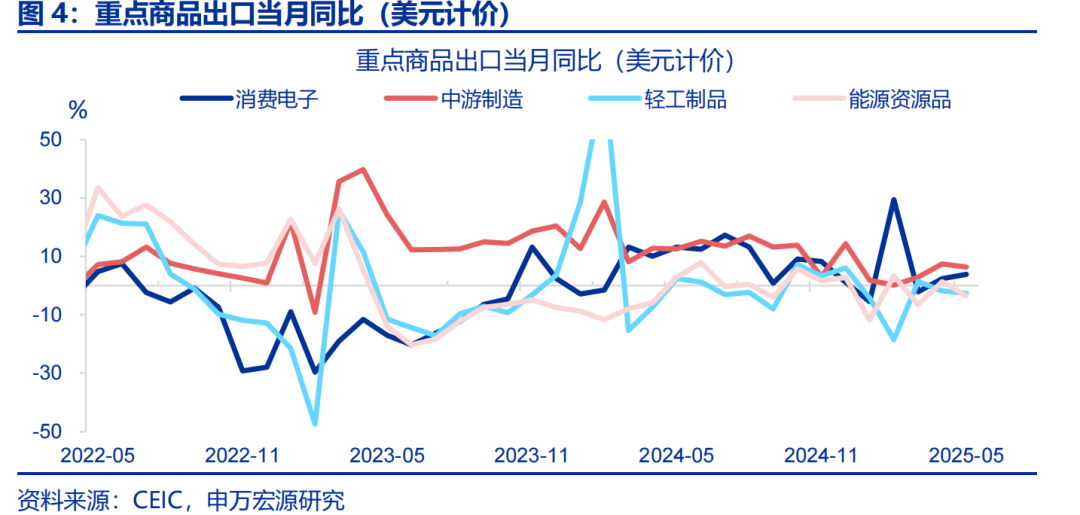

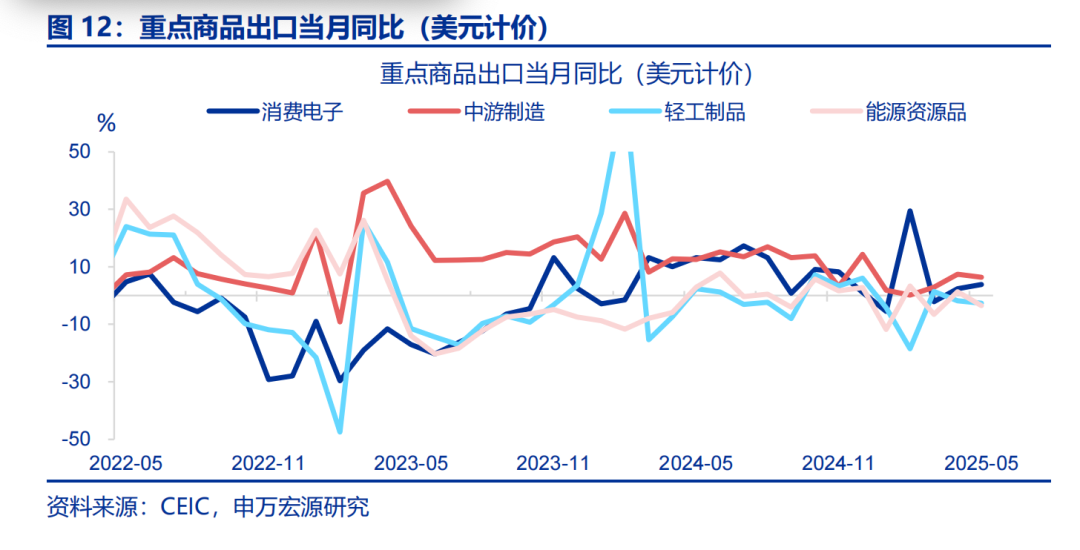

从商品层面来看,通过新兴国家“抢出口”的“旧线索”正在退坡。5 月我国中游制造类出口增速虽仍处于高位,但已出现边际下降趋势,能源资源类出口下滑更为明显——二者出口增速分别从 4 月的 7.4%、1.3%下降至 6.3%、-3.5%。而这两类正是我国此前对新兴经济体出口较多的协同生产类商品,这或进一步验证了新兴经济体“抢出口”现象正在退坡。

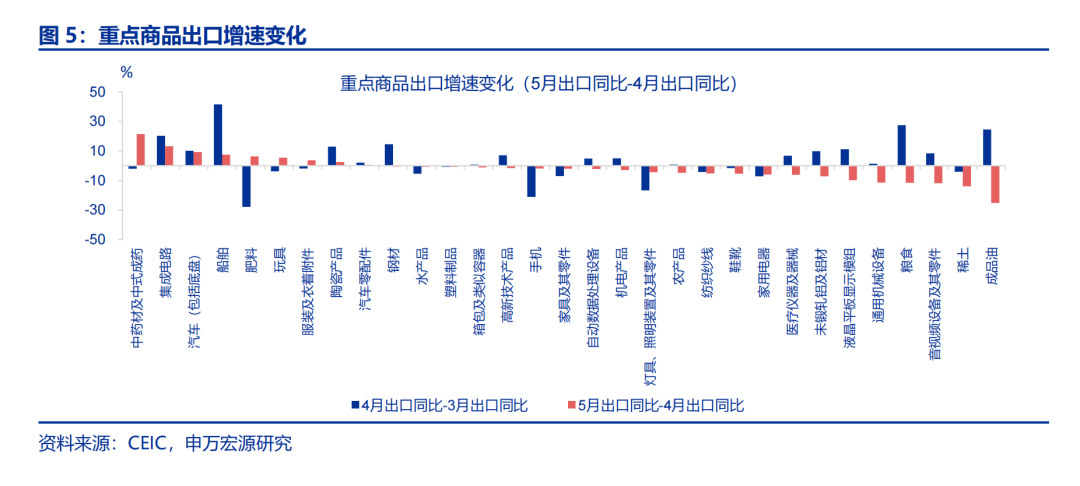

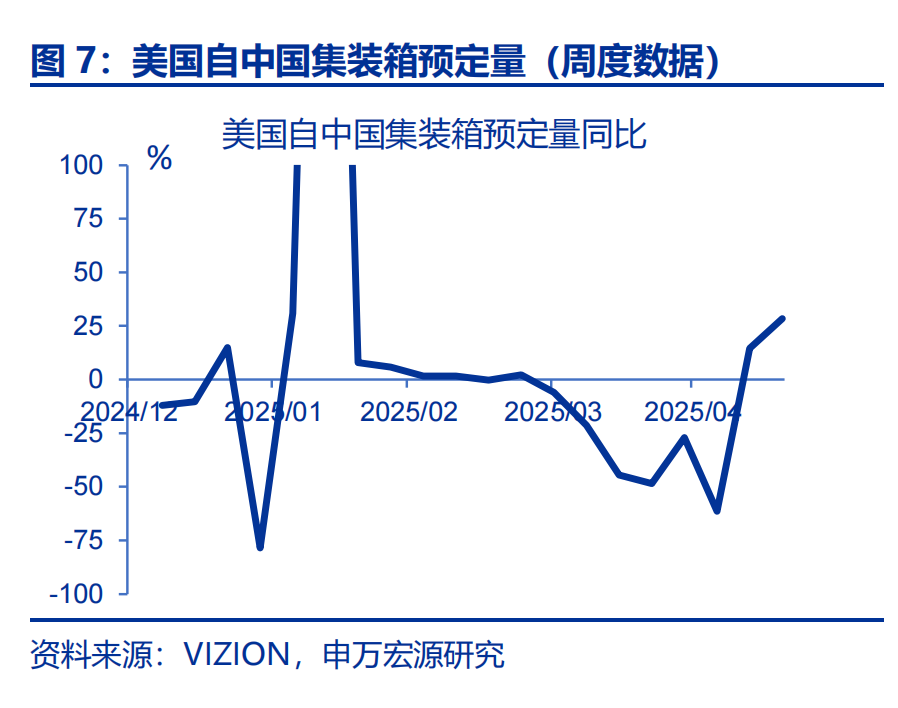

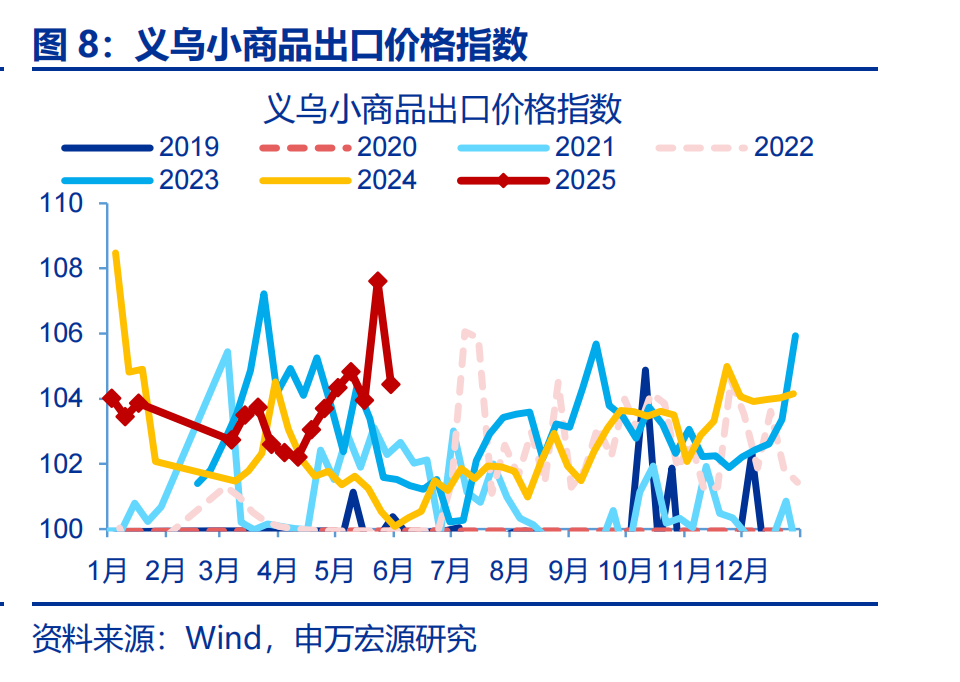

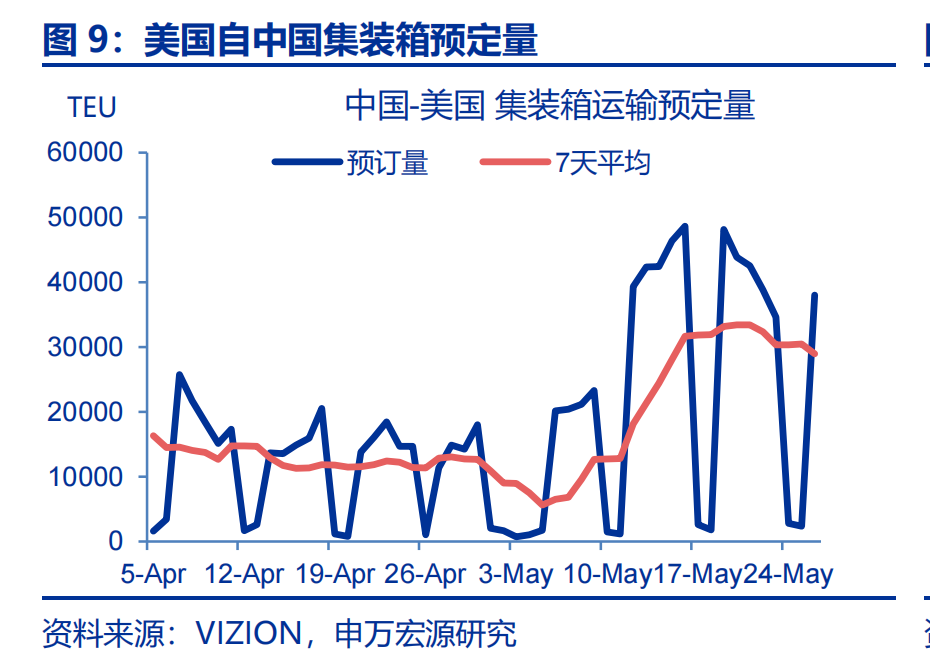

对美“抢出口”的“新线索”尚未集中体现,但已有微观线索。5 月我国对美出口同比(-13.5pct 至-34.4%)继续回落,但对美”抢出口”的”新力量”已有线索。玩具(+5.4pct至-1.1%)、服装(+3.7pct 至 2.5%) 对美出口占比较高的商品增速回升。同时,5 月下旬美自中集装箱预定量和义乌小商品出口价格也明显反弹,预计反映在 6 月对美出口数据中。

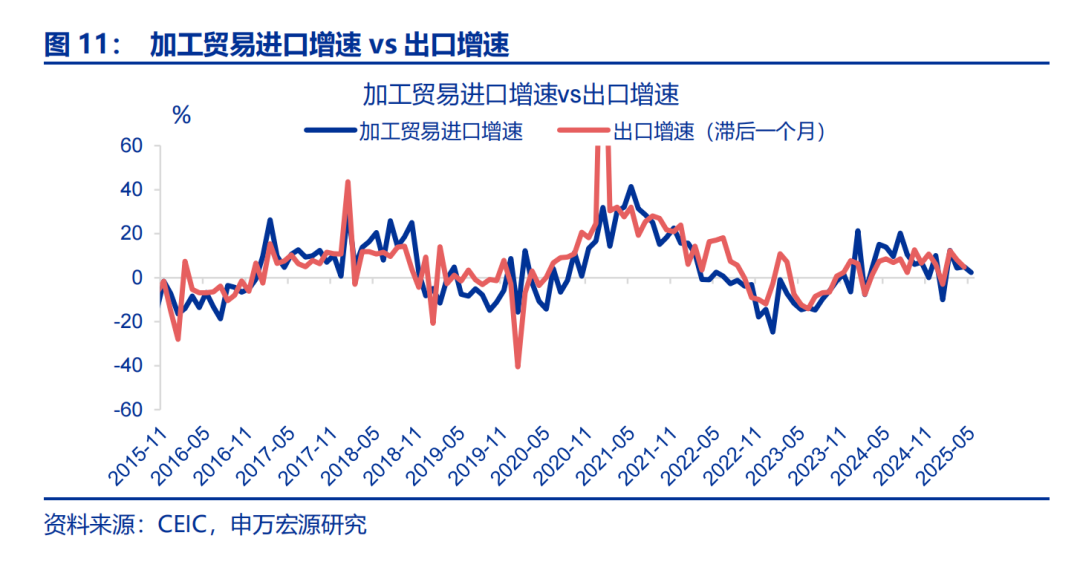

展望未来,6月将从对新兴经济体“抢出口”转向对美“抢出口”,预计整体出口增速仍有望获得一定支撑。新兴国家对等关税暂停期将结束,6 月“抢转口”必要性下降。但对美“抢出口”有望接续,三个指标可做参考:一是通常领先出口一个月的加工贸易进口同比在 5 月仍为正;二是 5 月下旬美自中集装箱预定量飙升;三是同期义乌小商品价格超季节性上扬。

常规跟踪:出口、进口均有所回落

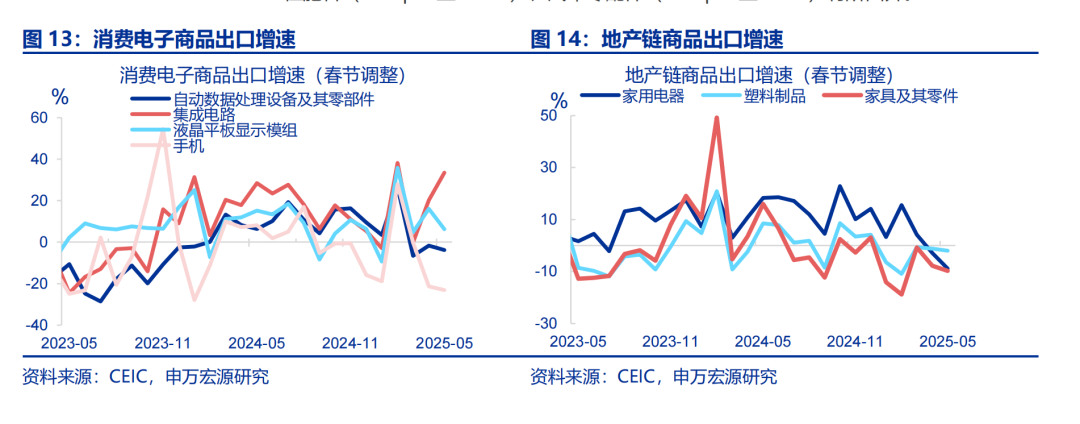

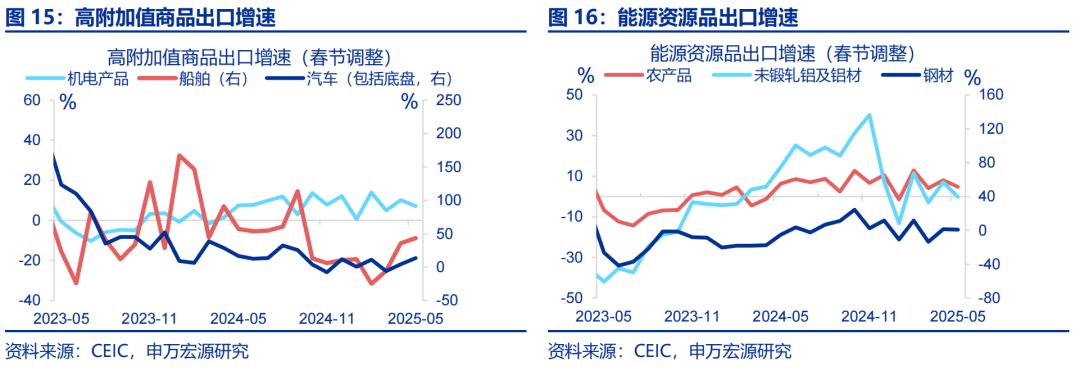

消费品方面,消费电子出口增速有所回升,轻工制品及地产链商品出口增速则有所回落。5 月集成电路(+13.2pct 至 33.4%),而鞋靴(-5.4pct 至-5.6%)、纺织纱线(-5.2pct至-2.0%)、家具(-1.9pct 至-9.7%)则有所回落。资本品、中间品出口分化,5 月船舶(+7.6pct 至 43.7%)出口增速上行,但通用机械(-11.4pct 至 5.6%)出口则出现回落。

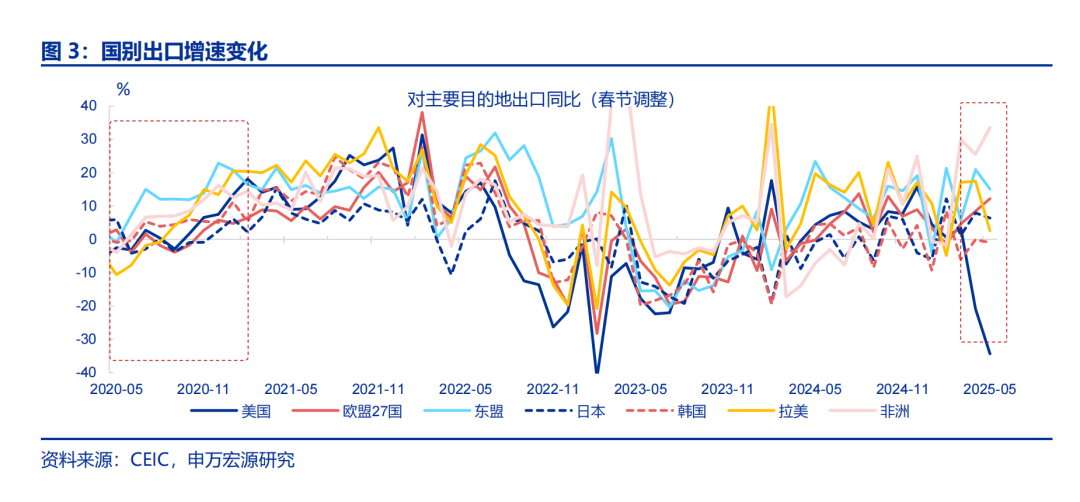

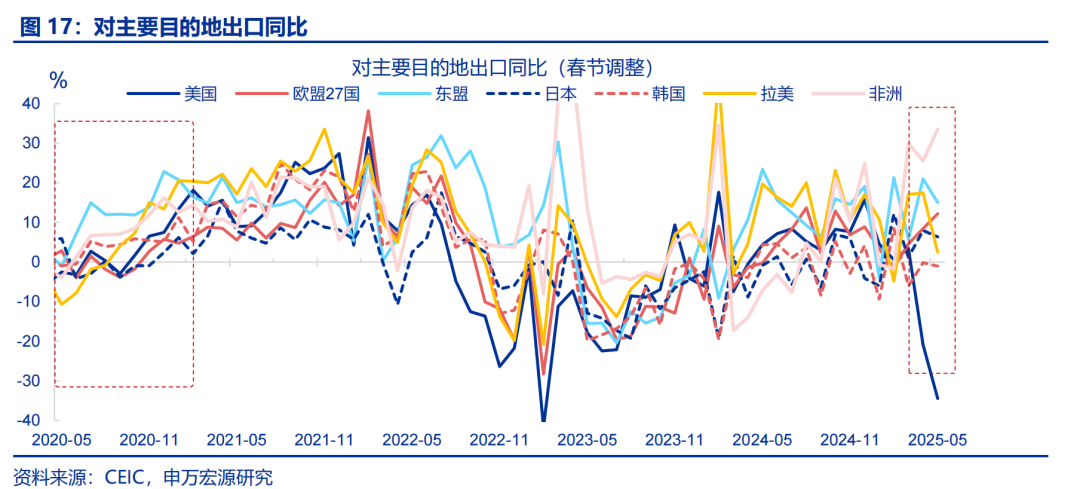

对主要经济体/地区出口增速均有所回落。发达国家方面,对美国(-13.5ct 至-34.4%)、出口增速回落,对英国(+13.1pct 至 15.8%)出口增速有所回升。另外,对新兴经济体和地区出口也有所回落,其中对拉美(-15.0pct 至 2.5%)、对俄罗斯(-8.1pct 至-10.7%)、东盟(-6.0pct 至 15.1%),但对非洲(+8.1pct 至 33.6%)出口有所回升。

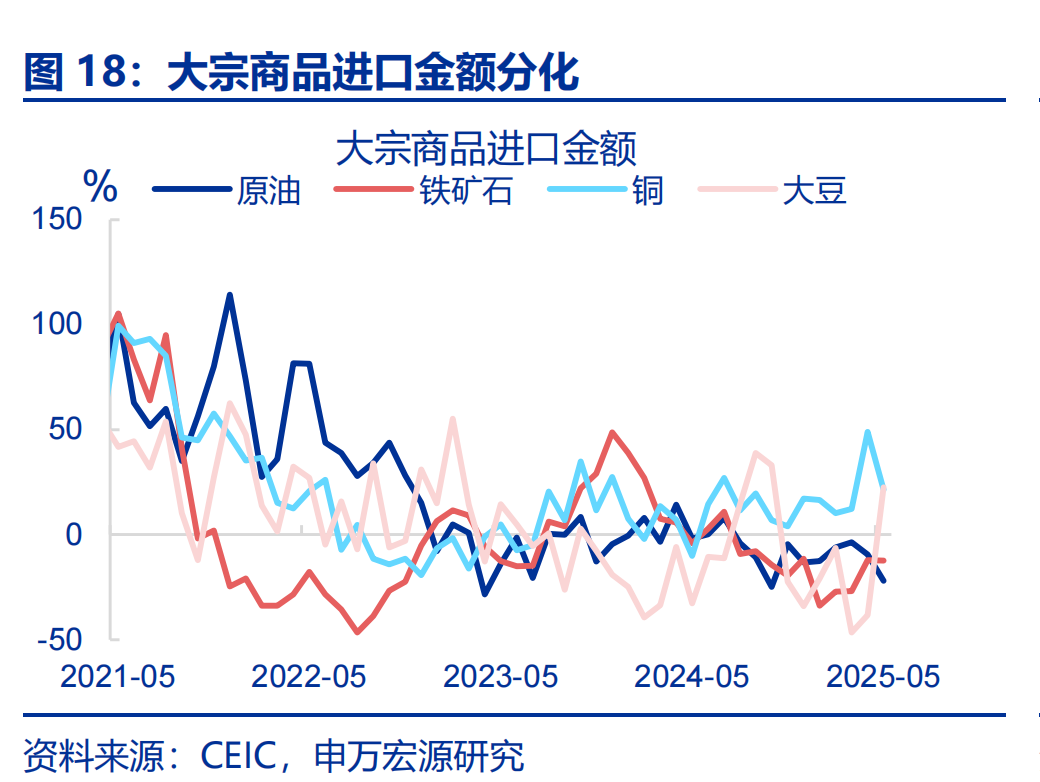

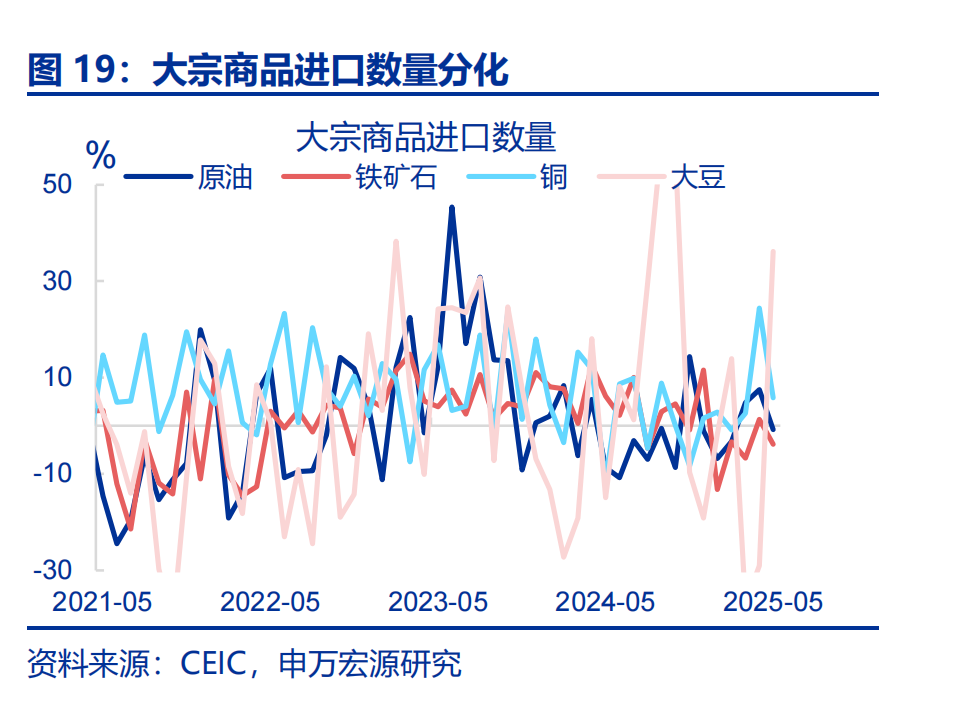

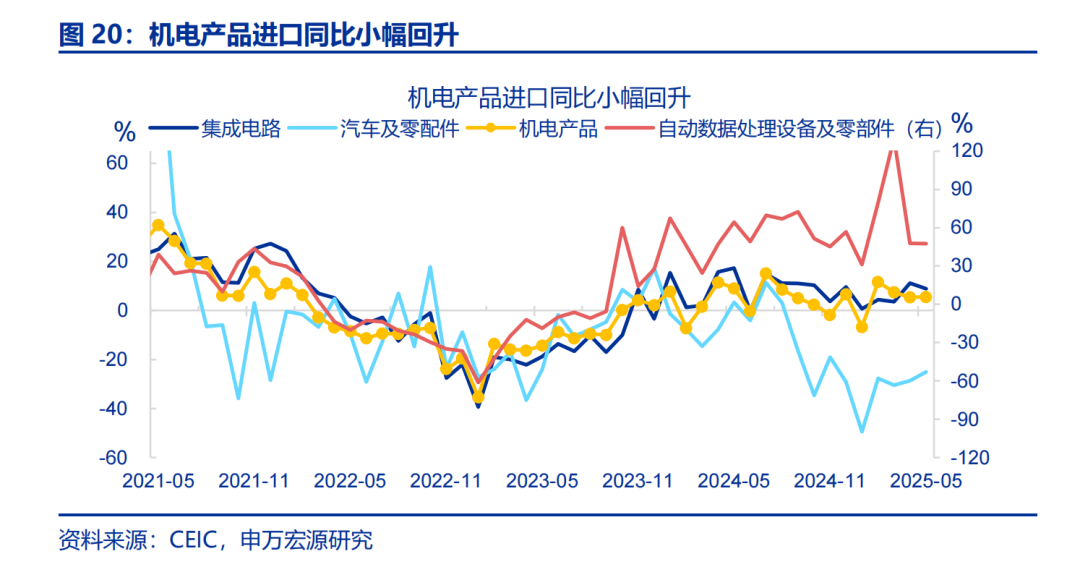

5 月进口增速有所回落,主要受大宗商品进口回落所拖累。5 月进口(美元计价)同比回落-3.2pct 至-3.4%。具体来看,机电产品进口增速较上月有小幅回升(+0.1pct 至 5.5%)。大宗商品进口有所回落。进口数量方面,铜(-18.6pct 至 5.8%)、原油(-8.2pct 至-0.8%)、铁矿石(-5.1pct 至-3.8%)均有所回落,反映国内投资需求尤其是传统基建明显回落。

发达国家经济压力超预期,海外央行货币政策调整,外部形势变化。

6 月 9 日,海关公布 5 月进出口数据,出口(美元计价)同比 4.8、预期 6.2%、前值 8.1%;进口(美元计价)同比-3.4%、预期 0.3%、前值-0.2%。

一、核心观点:“抢出口”角色正在从对新兴国家“抢出口”向对美“抢出口”转变

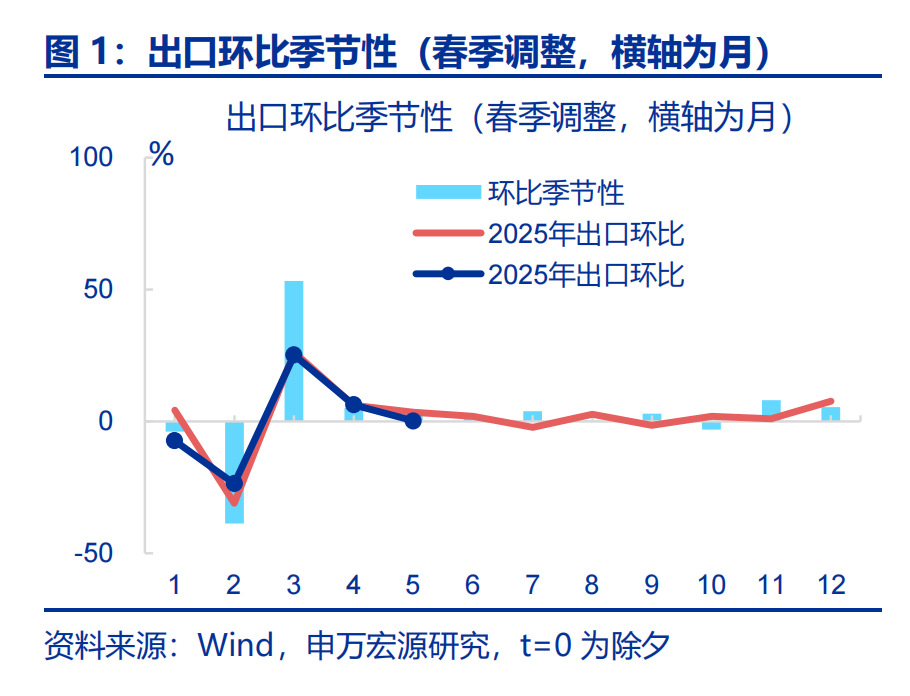

5 月出口同比有所回落,主要受“抢出口”现象退坡和同期基数走高的双重影响。5 月出口同比(美元计价)较 4 月回落 3.3pct 至 4.8%,季调后的环比增速(0.1%)也低于季节性水平(2.9%)。从出口国别来看,5 月我国对东盟(-6.0pct 到 15.1%)、对印度(-9.2pct 至 12.7%)、对拉美(-15.0pct 至 2.5%)的出口均明显回落,这或显示此前通过新兴经济体“抢出口”现象有所退坡。此外,5 月出口回落也受到同期基数走高的影响。

从商品层面来看,通过新兴国家“抢出口”的“旧线索”正在退坡。从四大类出口商品来看,虽然 5 月我国中游制造类的出口增速仍处高位,但已出现了边际下行趋势,能源资源类的出口下滑更为明显——二者出口增速分别从 4 月的 7.4%、1.3%下降至 6.3%、-3.5%。而这两类商品,正是我国此前对新兴经济体出口较多的协同生产类商品,这或进一步验证了新兴经济体“抢出口”现象正在退坡。

对美“抢出口”的“新线索”尚未集中体现,但已有微观线索。尽管 5 月我国对美出口同比(-13.5pct 至-34.4%)继续回落,但从细分商品来看,对美“抢出口”迹象已现。其中,玩具(+5.4pct 至-1.1%)、服装(+3.7pct 至 2.5%)和消费电子(+1.5pct至 3.8%)等对美出口占比较高的商品,5 月出口增速明显回升。从中观指标来看,5月下旬起,美国自中国集装箱预定量同比从 4 月的-35.4%飙升至 28.4%;义乌小商品出口价格指数也从 5 月 16 日大幅攀升至 5 月 23 日的 107.6。预计均将反映在 6 月的对美出口数据中。

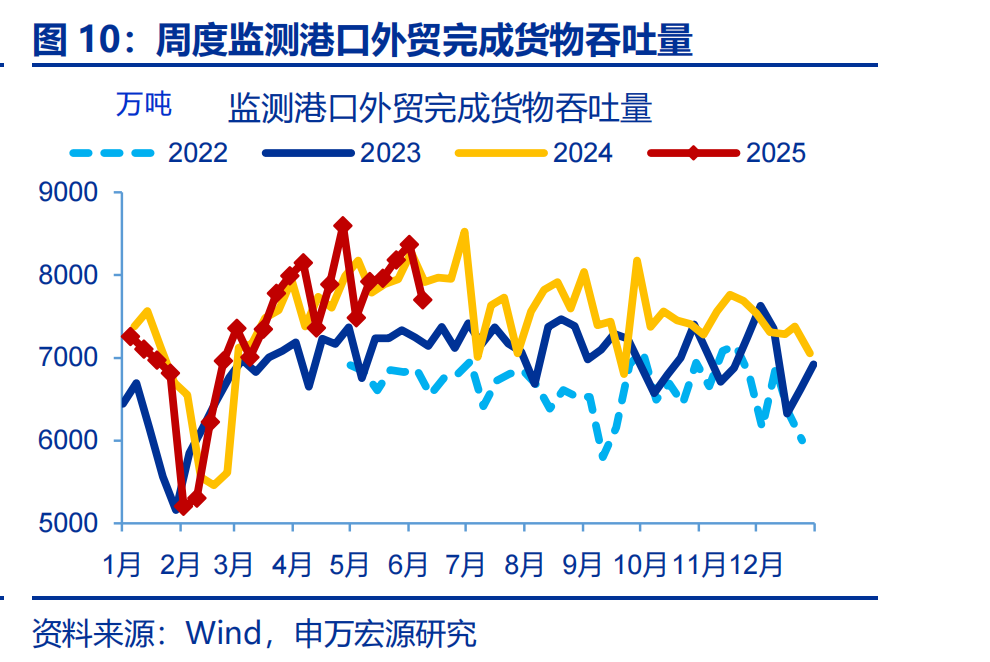

展望未来,6月将从对新兴经济体“抢出口”转向对美“抢出口”,预计整体出口增速仍有望获得一定支撑。新兴国家对等关税暂停期临近结束,综合“抢出口”商品的生产与运输周期,6 月进一步“抢出口”的必要性预计下降,我国港口外贸吞吐量近期下滑也印证了这一点。但我国对美“抢出口”有望接续,三个指标可做参考:一是5月加工贸易进口同比增速仍为正(2.4%),其通常领先出口一个月,表明“抢出口”有望持续;二是 5 月下旬起美自中集装箱预定量飙升;三是义乌小商品价格在 5 月中旬超季节性上扬,结合我国对美 2-4 周运输周期,有望支撑我国 6 月上旬后的出口。

二、常规跟踪:出口、进口均有所回落

消费品方面,消费电子出口增速有所回升,轻工制品及地产链商品出口增速均有所回落。根据海关公布的 5 月重点商品数据,消费电子出口增速回升(+1.5pct 至3.8%),结构上主要被集成电路(+13.2pct 至 33.4%)所推动。与之相反,5 月纺织服装出口小幅回落(-0.8pct 至-2.6%),其中鞋靴(-5.4pct 至-5.6%)、纺织纱线(-5.2pct 至-2.0%)、箱包及类似容器(-1.2pct 至-10.3%)。此外,地产链出口譬如家具(-1.9pct 至-9.7%)、塑料制品(-0.7pct 至-2.0%)也均有所回落。

资本品、中间品出口增速分化。具体来看,船舶(+7.6pct 至 43.7%)出口增速有所上行,通用机械(-11.4pct 至 5.6%)、医疗仪器及器械(-6.1pct 至 2.3%)等有所下行。中间品方面,稀土(-13.9pct 至-48.3%)、未锻轧铝及铝材(-7.2pct至-0.2%)、纺织纱线(-5.2pct 至-2.0%)、钢材(-0.5pct 至 0.8%)有所回落,但肥料(+6.3pct 至-4.4%)、汽车零配件(+0.7pct 至 7.0%)有所回升。

发达国家方面,对美国出口增速回落,对大部分非美发达国家的出口增速回升,回落幅度持平于新兴经济体和地区的出口增速。在发达国家中,对美国(-13.5ct 至-34.4%)、日本(-1.6pct 至 6.4%)出口增速回落,对英国(+13.1pct 至 15.8%)、欧盟(+3.8pct 至 12.2%)出口增速有所回升。另外,对新兴经济体和地区出口也有所回落,其中对拉美(-15.0pct 至 2.5%)、对俄罗斯(-8.1pct至-10.7%)、东盟(-6.0pct 至 15.1%),但对非(+8.1pct 至 33.6%)出口有所回升。

5 月进口增速有所回落,主要受大宗商品进口回落所拖累。5 月进口(美元计价)同比回落-3.2pct 至-3.4%。具体来看,机电产品进口增速较上月有小幅回升(+0.1pct至 5.5%),主要受汽车零配件(+3.6pct 至-25.0%)所推动。大宗商品进口有所回落。进口数量方面,铜(-18.6pct 至 5.8%)、原油(-8.2pct 至-0.8%)、铁矿石(-5.1pct至-3.8%)均有所回落,而大豆(+65.2pct 至 36.2%)明显回升,反映国内投资需求尤其是传统基建明显回落。

发达国家经济压力超预期,海外央行货币政策调整,外部形势变化。

(转自:申万宏源宏观)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏